色々考えた上で証券会社もどこがいいか調べ「積立NISA」を始めるぞ!

と思っている頃だと思います。

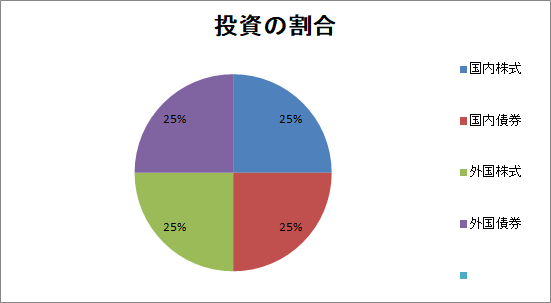

その時に「ポートフォリオ」という言葉が出てくると思います。

「国内株式」「外国株式」「国内株式」「外国債券」

この時にバランスよく投資しようとして、

最初からこの比率合わせて積み立てを開始するのか。

またはそのような投資信託を購入すればよいのか。

結論として

投資期間15年以上あるならば考えた上「S&P500」か「全世界株式」がベストです。

短期間だとしたら積立NISAよりも「NISA」で買いたい信託を買うのがベスト。

- 国内株式保有比率。

- 積立NISAのメリット。

- 長期運用なら「手数料」を確認。

1国内株式保有比率。

最近は株式を行うと最初は「積立NISA」から入ると思いますが、

慣れてくると「個別株」も始めると思います。

そうすると必然的に「日本株に占める割合」が上がるので

比率からも考えると外国株式一択で十分です。

スタンスとして外国株式一択位がちょうどいいです。

2積立NISAのメリット。

積立NISAのメリットは「少額投資」と「非課税」だと思います。

そこで少額なのに債権を買う必要があるかどうかです。

例え「大暴落」したとしても過去のデータからみて戻らなかったことが無い。

もし大暴落が起き15年戻らなかったとしても、

発想を変えると15年間割安で買えるのでその後株価が回復したら「含み益」になるという事。

積み立てている期間に焦点を置くのではなくて

その後の現金化する「時点」が重要。

もし債券を購入するならば、

株式市場が「過熱気味」で債券価格が「下がっている時」に

「株式」と「債券」の比率を変えてみるのもいいかもしれません。

ただ一時的に買い付けるならば積立NISAで買うよりも、

直接「債権」を購入した方が管理は楽な事と

「リターン」を考えた場合株式保有で十分だと思います。

3長期運用なら「手数料」を確認。

資産運用の目的の中で「増やす」「資産を守る」事が目的になります。

そうなると手数料の「1%」でも低く運用することが大切だと思います。

「バランス型」のファンドだったり「年齢とともに」ポートフォリオ変えてくれる

ものだととっても「安心」です。

ただ安心にも「安心料」が付きます。

それが「手数料」になります。

長期的にお金を取られてしまうので「手数用」に注目です。

まとめ

長期運用する場合「手数料」が低い物を選びましょう。

また冷静に考えて「債券」よりも「株式」の方がリターンも狙いやすいと思います。

そこで「安心」を買いバランス型ファンドを買うならさらにリターンは見込めなくなると思います。

だとしたら「外国株式」一択というのも選択肢の一つとしていいと思います。

暴落中は積み立て、暴騰気味の時は、

債券が暴落していたらそこで買い増しをするくらいゆったりでいいと思います。

投資は、1人1人戦略が全く異なると思います。

「自分の戦略を立てて規律性」をもって積み立てていきましょう。

コメント